日本政策金融公庫の「新創業融資」と「新規開業資金」の決定的な違いとは?

起業時に使える日本政策金融公庫の融資と言えば「新創業融資」。これに似たものに「新規開業資金」というものもあります。

名前も似ているし何が違うのかよくわからない。という質問を多くいただきますので、当ページで詳しく解説していきたいと思います。

まずは次の表をご覧ください。

日本政策金融公庫から抜粋した両制度の主な要件です。

| 融資制度 | 利用できる人 | 資金の使いみち | 融資限度額 |

|---|---|---|---|

| 新規開業資金 | 新たに事業を始める方または事業開始後おおむね7年以内の方 | 新たに事業を始めるため、または事業開始後に必要とする資金 | 7,200万円(うち運転資金4,800万円) |

| 新創業融資 | 新たに事業を始める方または事業開始後で税務申告を2期終えていない方 | 事業開始時または事業開始後に必要となる事業資金 | 3,000万円(うち運転資金1,500万円) |

制度上、新規開業資金が新創業融資を包括している形になっています。

どういうことかと言いますと、日本政策金融公庫のHPにも記載があるように、

「『新創業融資制度』は、次の各融資制度をご利用いただく場合にお取り扱いできる無担保・無保証人の特例措置です」

・新規開業資金

・女性、若者/シニア起業家資金

・再チャレンジ支援融資(再挑戦支援資金)

・新事業活動促進資金

・食品貸付

・生活衛生貸付(一般貸付、振興事業貸付および生活衛生新企業育成資金に限ります。)etc

↑一番上に新規開業資金が掲載されていますよね。

つまりは、

新規開業資金 > 新創業融資

という図式になっているのです。

詳しく見ていきましょう。

新規開業資金と新創業融資の類似点

新規開業資金は開業後7年以内であれば利用ができますが、新創業融資は、まだ開業していない人若しくは、開始後2年経過していない人(厳密には税務申告を2回終えていないこと)しか利用できません。

また、融資の限度額も新規開業資金は7200万円ですが、新創業融資は3000万円までとなっています。

とは言え、新規開業で3000~7200万円掛かる事業などそう多くはありません。

今このページを見ていてる方の多くは300~2000万円くらいを必要資金とされているかと思います。

となると、どちらも利用できますね。

次に、資金の使いみちについてですが、

新規開業資金が「新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金」となっており、

新創業融資は「新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金」となっています。

ほぼ同様ですね^^;

これもどちらも利用できそうです。

最後に、これらの制度を利用するにあったっては、事業経験も非常に重要になってくるのですが、この要件も同じです。

現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(1)現在お勤めの企業に継続して6年以上お勤めの方

(2)現在お勤めの企業と同じ業種に通算して6年以上お勤めの方事業資金

↑両者共に、同じ要件になっています。

では、結局のところ、何が違うのでしょうか。

決定的な違いが2つあります。

違い1 新規開業資金は担保・保証人が必要。新創業融資は担保・保証人は不要。

非常に大きな違いですね。

新規開業資金は原則として、担保・保証人が必要になります。

一方の新創業融資は、原則、不要です。すごいことですよね。

違い2 新創業融資は自己資金と担当者を納得させるだけの緻密な事業計画の作成が必要。

新創業融資は、原則、担保・保証人が無くても融資が受けられる有り難い制度ですが、当然、融資を受ける為の要件と審査は厳しくなります。

自己資金は創業資金総額の10分の1が必要になります。

1500万円の創業資金が必要であれば、150万円は自分で用意しなさいということです。

以前は、この自己資金の要件が3分の1だったのですが、数年前に要件がゆるくなり、10分の1になりました。

とは言っても、当然ながら自己資金は少しでも多いほうが、審査は通りやすいです。

10分の1貯まったところで、「ようやく新創業融資申請のスタートラインに立てた」くらいの心持ちでいいと思います。

もし本当に担保・保証人無しの新創業融資を利用し融資を獲得したいと考えているのであれば、最低でも3分の1以上の自己資金を用意しておきべきと言えます。

では新規開業資金はどんな人が利用するのか?

新規開業資金は、前述の通り、担保や保証が用意できる人。

大きな金額の借り入れが必要となる人が利用しています。

実際の融資実行件数&実行額と1件辺りの平均融資額を比べてみよう。

実際に日本政策金融公庫がデータを公開しているので見てみましょう。

資料の参考元は中小企業・小規模企業白書2017年度版です。

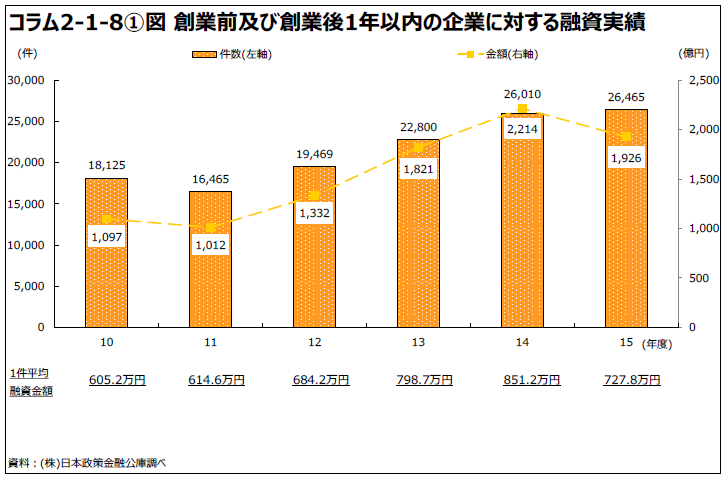

まず、こちらが新規開業資金(女性、若者/シニア起業家支援資金等を含む)から。

直近2015年を見てみますと、融資実行件数が26,465件、融資実行額が1,926億円。1件平均融資金額が727万円です。

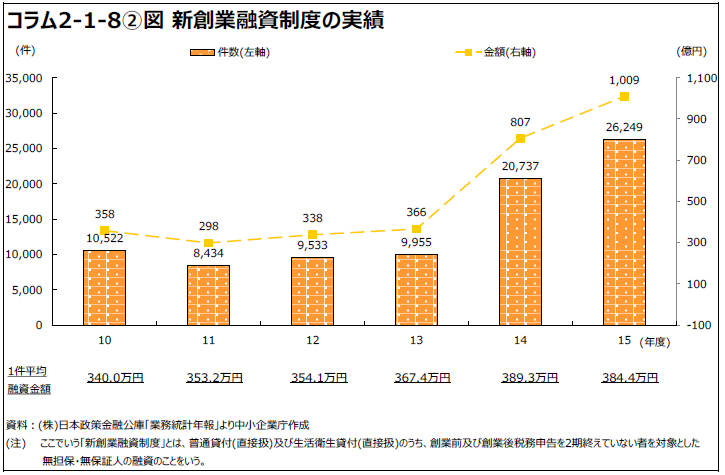

次に、新創業融資を見てみましょう。

こちらも2015年。融資実行件数が26,249件、融資実行額が1,009億円。1件平均融資金額が384万円です。

新創業融資と新規開業資金の融資実行件数がほぼ変わりません。

公庫が新創業融資に積極的なのがわかります。

1件辺りの金額は新規開業資金と比べて半分程度になっていますが、無担保・無保証で貸すわけですから当然といえば当然です。

2013年から2014年にかけて融資実行件数、実行額共に倍以上になり、2015年は更に伸びてます。

このようにデータで見ると、経営者の個人保証が起業の大きな足かせになっている現状を改善したいという国(日本政策金融公庫)の思惑が見え隠れしていることが分かって面白いですね。

昨今、国と民間が一体になって経営者保証に関するガイドラインを作成し、経営者個人の金銭的・精神的負担を軽減させて、起業を促そうとしています。

民間銀行などでは有名無実化されていますが、やはり国としてはきちんと数字でも結果を出していきたいのかもしれません。

このままのペースで頑張ってもらいたいところです。

まとめ

当ページでは、新規開業資金と新創業融資の違いを要約して解説させていただきました。その他にも細かな違いはあるのですが、そこまで気にする必要はありません。

通常は、起業と同時に日本政策金融公庫から資金を借りる場合は、担保も保証人も用意できないことが多いので、多くの方が「新創業融資」を利用することになります。

新創業融資を利用する場合は、自己資金も大事ですが、それと同等あるいはそれ以上に事業計画の「中身」が重要になってきます。